米国や欧州、韓国などが水素経済の活性化に乗り出した中、カナダも水素エネルギーの比重を2050年までに30%に拡大することを決め、水素経済の生態系構築に乗り出した。

KOTRA によると、最近カナダ連邦政府は水素産業を本格的に育成する政策に集中している。 カナダ天然資源部は昨年12月、2050年の炭素中立を目標に水素産業を積極的に育成するための「カナダ水素戦略」を発表した。 2030年まで年間4,500万トン規模の温室効果ガス削減、35万個の雇用創出、水素生産及び輸出競争力の強化を目指す。

カナダ連邦政府は過去3年間の研究·分析を通じて「カナダ水素戦略」政策を準備してきた。 グローバル水素産業を先取りできるよう投資と提携を促進させる戦略として、15億カナダドル規模の「低炭素ゼロエミッション基金(Low-carbon and Zero-Emissions Fuels Fund)」が支援される。

連邦政府はまず、クリーンエネルギー源として水素生産量を拡大し、水素の活用を産業全般に拡大させていく。 これを実現するために、カナダ内の水素開発関連目標を達成するための32の勧告案と戦略的提携、投資危険度の軽減、革新、規範と標準の計8つの必須要素を発表した。

連邦政府は電力発電、製造業、インフラ産業など産業全般における水素活用により温室効果ガス排出を低減し、2050年までに500億カナダドル規模の収益が創出できると期待している。 また、全体エネルギーの最大30%を水素の形で供給し、競争力のある水素経済を構築できるとみている。

水素戦略報告書によると、生産された水素が活用できる主要分野は運送手段燃料、電力生産、熱生産、暖房、化学製品、鉄鋼製造業などだ。 この中で最も大きな比重を占める分野は電気乗用車と電気バスに使われる燃料電池、電力生産のための水素タービン、建築用燃料電池などだ。 連邦政府は今後、水素インフラの拡大や水素価格が下落すれば、水素燃料は経済性が十分なエネルギー源となり、様々な産業で活用できると見込んでいる。

カナダの年間水素生産量は300万tで、世界生産量の約4%を占めている。 これに加え、豊富な資源、熟練の専門家、エネルギーインフラ資産、水素燃料電池技術などが水素経済を先導できる産業生態系の構築に長所を持っている。

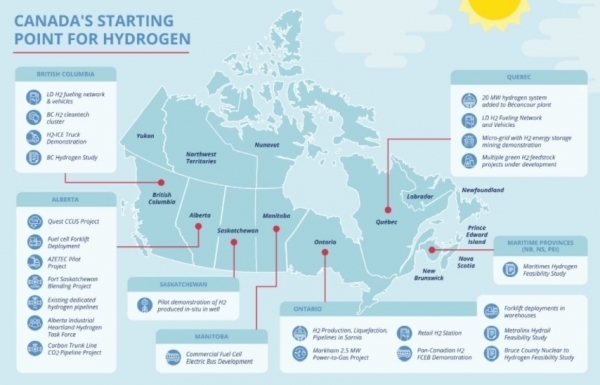

ケベックとアルバータ州は、各地域が持つ資源を活用し、カナダの水素生産中心地に浮上している。 ケベック州は豊富な水力発電から得られる電気で水を電気分解してグリーン水素を生産しており、アルバータ州は石油および天然ガス産業の炭素捕集·貯蔵技術によりブルー水素を生産できる強みを持っている。

ブリティッシュコロンビア州中心には燃料電池クラスター(FuelCellCluster)が形成されており、バラード(Ballard)、キューミンズ(Cummins)、グループ(Loop)など水素燃料電池開発企業が密集している。 また、オンタリオ州では低炭素水素生産を活性化させるため、民間企業、協会などと協業し、州政府レベルの水素戦略の樹立を推進している。

カナダ内ではオンタリオ、アルバータ、ケベック、ブリティッシュコロンビア州などを集中的に水素生産と適用に関するプロジェクトが進められている。 特に、アルバータ州は、域内ですでに構築されたエネルギーインフラのおかげで、自立的な水素経済をより早く樹立し、カナダの主要水素ハブになる力量を備えていると評価されている。 今年6月、米国の産業用ガス専門企業エアプロダクツはアルバータ州エドモントン地域内の水素エネルギー団地(Net-ZeroHydrogenComplex)建設に総額13億カナダドル規模の投資計画を発表した。 炭素捕集·貯蔵技術を通してブルー水素の生産、電力生産、流通などを含む大規模プロジェクトで、2024年の稼動を目標にしている。 1日1500トン以上の水素を生産し、年間300万トン以上の炭素を捕集できる規模だ。

また1月にはドイツのティッセンクルップ(Thyssenkrupp)がケベック地域に88MW規模の受電海プロジェクト推進計画を発表した。 水力で年間1万1100tのグリーン水素生産を目標にしており、施設稼動時期は2023年である。

カナダは、水素経済を先導するため、世界各企業や政府とのパートナーシップも強化している。 カナダの天然資源部は3月、第7回ベルリンエネルギー転換会議(Berlin Energy Transition Dialogue 2021)に参加したドイツ政府とグリーン水素の生産および輸出に協力することにした。 カナダで生産されたグリーン水素をドイツに輸出するための共同開発などの内容である。

この他にもカナダはアメリカ、フランス、日本、韓国、中国、オーストラリアなど海外の民間企業や政府機関との協力により様々な水素生産および活用開発関連事業を行っている。

大韓貿易投資振興公社(KOTRA)の李熙元(イ·ヒウォン)カナダ·トロント貿易館は、「今年7月に開催された2021年、韓国·キャエネルギーフォーラムに参加したカナダ水素·燃料電池協会の関係者によると、カナダ内の水素生産施設の拡大、水素自動車の生産、連邦政府の支援政策などを考慮すれば、今が水素経済を本格的に活性化できる適切な時期だと強調した」とし、「バラード(Ballard)、キュミンス(Cummins)、グループ(Unilire)などにも関心があり、主要企業だ。

続いてトロント貿易館は「現在ブリティッシュコロンビア州に水素充電所ネットワークが集中的に形成されている中、10の充電施設を拡充するための水素充電インフラプロジェクト入札が進められている、韓国企業との協力機会分野としては水素輸出基盤を構築するためのインフラ、電気自動車製造などが挙げられる」と明らかにした。

ブルームバーグNEFが発刊した2021年NewEnergyOutlook報告書によると、2050年のグローバルグリーン水素の需要規模は13億トン以上を記録するという。 また、2050年のグリーン水素の生産単価は1kg当たり0.8~1.6ドルの水準まで下落すると見込まれている。